Forse, non tutti sanno che esistono due modi per calcolare il saggio di

interesse annuo da applicare al piano di ammortamento quando la cadenza del

pagamento delle rate è inferiore all'anno. Nella prassi bancaria, viene

applicata una formula, meno vantaggiosa per il debitore, che differisce da

quella applicata da altri enti non economici e a mio avviso più corretta dal

punto di vista finanziario. C'è comunque da dire che questo sistema di calcolo

è da sempre accettato ed utilizzato in tutto il mondo. Tenterò di spiegarlo

partendo dalla formula del montante. La formula del Montante (M) cioè del

capitale che otterrò con un investimento iniziale (C) ad un determinato tasso

di interesse composto (i) in base alla durata t è:

che è uguale a 0,0025.

che è uguale a 0,0025.

Ora se applichiamo il saggio alla formula dell'interesse composto otteniamo per una unità di capitale il montante:

M= C (1+i)t == > M = (1+0,0025)12 == > 1,030415957

cioè un interesse annuo dello 0,030415957 che è più del 3% .

Il secondo

metodo per applicare il tasso del 3% annuo su base mensile utilizza il calcolo

finanziario di conversione del tasso annuo in mensile:

![]()

M= C (1+i)t ==

>

M = (1+0,00246627)

12 ==

> 1,030000003

ottentendo un interesse annuo

dello 0,030000003

che è prossimo al 3 %

Infine, passiamo ad applicare i tassi di interesse come sopra determinati per

calcolare la rata di ammortamento.

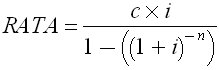

Le formula da applicare per il

calcolo della della rata di ammortamento (metodo francese) è :

Nel caso del pagamento di un mutuo con cadenza mensile di pagamento la quota interessi di ciascuna rata viene calcolata così:

Calcolo prassi bancaria

Calcolo prassi bancaria

Concludendo, aggiungo qui sotto la tabella comparativa dei due metodi di calcolo della rata con tre ipotetici tassi annuali di interesse.

| 100.000 euro x 20 anni | 3% | 6% | 9% |

| Banche, Finanziarie | 555 | 716 | 900 |

| Calcolo finanziario | 553 | 707 | 877 |

| Differenza rata mensile | 2 | 9 | 33 |