E' un prestito, a media o lunga scadenza che si contrae con un ente finanziario (banche, Istituti di credito), di norma per l'acquisto o ristrutturazione di un immobile garantito da ipoteca.

Per il rimborso del mutuo viene creato un piano di ammortamento ("in Italia è diffuso il metodo francese") costituito da quote da restituire con cadenza che può essere: mensile, bimestrale, semestrale, annuale. Ciascuna quota (rata) è la somma di due componenti, il capitale che man mano si restituisce e l'interesse pagato. Le due componenti variano nel tempo ma l'importo della rata è sempre lo stesso cioè la rata è fissa, costante nel tempo. Che cosa occorre per ottenere un mutuo? Innanzi tutto dobbiamo aver individuato l'immobile da acquistare, valutare quanto capitale ci occorre per l'acquisto e l'entità del finanziamento da richiedere e cercare una banca o ente finanziario disposto a concederci un prestito. Da non sottovalutare è il costo necessario per accedere al finanziamento. Se non si possiedono altri beni immobili nel comune di residenza, si può rientrare nelle agevolazioni "Prima Casa". Questo è l'aspetto che incide di più insieme al tasso di interesse sul "costo" del Mutuo. Infatti nel caso di prima casa si applica l'imposta sostitutiva dello 0,25% anzichè il 2% degli altri casi. (vedi decreto legge 168/2004 convertito in legge 191/2004 e decreto legge 220/2004 convertito in legge 257/2004.) Ci sono inoltre una serie di costi accessori che vengono qui descritti. Il mutuo non viene concesso immediatamente ma necessita di un iter istruttorio periodo in cui la banca valuta l'opportunità di concedere il mutuo. Per questa valutazione si richiedono una serie di documenti. E' importante inoltre valutare il tipo di tasso che verrà applicato (fisso,variabile,misto ecc.) ed il periodo di ammortamento. Più è lungo questo periodo e più la rata sarà bassa ma ovviamente pagheremo anche più interessi alla banca per lo stesso capitale prestato. In questo sito ci sono una serie di funzioni per il calcolo della rata di mutuo e delle formule inverse utili per valutare la vostra richiesta di mutuo. Nelle funzioni oltre la rata Viene mostrato anche il relativo piano di ammortamento con l'istogramma che mette in relazione il capitale da restituire nel tempo con l'ammontare degli interessi da pagare.

Per il rimborso del mutuo viene creato un piano di ammortamento ("in Italia è diffuso il metodo francese") costituito da quote da restituire con cadenza che può essere: mensile, bimestrale, semestrale, annuale. Ciascuna quota (rata) è la somma di due componenti, il capitale che man mano si restituisce e l'interesse pagato. Le due componenti variano nel tempo ma l'importo della rata è sempre lo stesso cioè la rata è fissa, costante nel tempo. Che cosa occorre per ottenere un mutuo? Innanzi tutto dobbiamo aver individuato l'immobile da acquistare, valutare quanto capitale ci occorre per l'acquisto e l'entità del finanziamento da richiedere e cercare una banca o ente finanziario disposto a concederci un prestito. Da non sottovalutare è il costo necessario per accedere al finanziamento. Se non si possiedono altri beni immobili nel comune di residenza, si può rientrare nelle agevolazioni "Prima Casa". Questo è l'aspetto che incide di più insieme al tasso di interesse sul "costo" del Mutuo. Infatti nel caso di prima casa si applica l'imposta sostitutiva dello 0,25% anzichè il 2% degli altri casi. (vedi decreto legge 168/2004 convertito in legge 191/2004 e decreto legge 220/2004 convertito in legge 257/2004.) Ci sono inoltre una serie di costi accessori che vengono qui descritti. Il mutuo non viene concesso immediatamente ma necessita di un iter istruttorio periodo in cui la banca valuta l'opportunità di concedere il mutuo. Per questa valutazione si richiedono una serie di documenti. E' importante inoltre valutare il tipo di tasso che verrà applicato (fisso,variabile,misto ecc.) ed il periodo di ammortamento. Più è lungo questo periodo e più la rata sarà bassa ma ovviamente pagheremo anche più interessi alla banca per lo stesso capitale prestato. In questo sito ci sono una serie di funzioni per il calcolo della rata di mutuo e delle formule inverse utili per valutare la vostra richiesta di mutuo. Nelle funzioni oltre la rata Viene mostrato anche il relativo piano di ammortamento con l'istogramma che mette in relazione il capitale da restituire nel tempo con l'ammontare degli interessi da pagare.

Questo servizio ti permette di calcolare la rata del mutuo così come è elaborata dagli istituti bancari. Per calcolare la rata del mutuo sono necessari 3 parametri: capitale da richiedere, il tasso di interesse da pagare e il numero di rate (periodo di ammortamento) in cui puoi estinguere il debito. Oltre al calcolo della rata è visualizzato il piano di ammortamento per la restituzione del capitale ricevuto.

Decidere quanto mutuo richiedere non è semplice. C'è una cifra che ci occorre per l'acquisto di un immobile e c'è una rata da dover onorare in futuro per estinguere il debito Esempio: Posso pagare al massimo una rata di 600 euro mensili, quanto mutuo posso chiedere?. Per mezzo di questo tool puoi indicare la rata in base al budget a disposizione, l'applicazione calcolerà l'importo massimo del mutuo o prestito che potrai richiedere.

Molte pubblicità di prestiti e mutui indicano il tasso di interesse che verrà applicato.Sarà vero?. Con questo tool potrai ricavare il tasso reale applicato ad un capitale per una rata e un determinato periodo.

Diventare milionario non è semplice, devi investire oculatamente il tuo denaro e prenderti dei rischi.Puoi comunque pianificare i tuoi investimenti e attenderti una rendita futura. Questo tool ti permette di prevedere in quanti anni, eseguendo il calcolo composto degli interessi, puoi ottenere il tuo primo milione. Puoi inserire una cifra di partenza, prevedere un investimento fisso mensile e un tasso di interesse o di rendita da applicare.

Puoi calcolare il tuo codice fiscale inserendo cognome,nome, data e comune di nascita.Il programma ricerca il codice fisco del tuo comune di nascita e calcola il codice fiscale. Puoi verificare l'esattezza del tuo codice fiscale collegandoti alla pagina dell'Agenzia delle Entrate.

L'applicazione trova in base all'indirizzo inserito il codice di avviamento postale corrispondente. La ricerca è facilitata attraverso il suggerimento (autocomple) della

località e indirizzo digitato. Visualizza inoltre la mappa geografica con l'indicazione dell'indirizzo.

Tool veloce per la ricerca di un numero telefonico o rintracciare il proprietario di un numero telefonico.Puoi inserire cognome, nome azienda o numero telefonico,

l'applicazione ti collega alle pagine bianche rapidamente.

Ricerca velocemente su wikipedia inserendo direttamente la parola chiave nella text box predisposta, entrerai direttamente nella pagina che tratta l'argomento cercato.

Dal punto di vista finanziario, per ammortamento si intende una procedura che prevede la restituzione del capitale prestato con gli interessi maturati.

Di norma, la restituzione avviene ad intervalli di tempo costanti. Le quote di denaro man mano restituite costituiscono le rate di ammortamento.

Dal punto di vista finanziario, per ammortamento si intende una procedura che prevede la restituzione del capitale prestato con gli interessi maturati.

Di norma, la restituzione avviene ad intervalli di tempo costanti. Le quote di denaro man mano restituite costituiscono le rate di ammortamento.

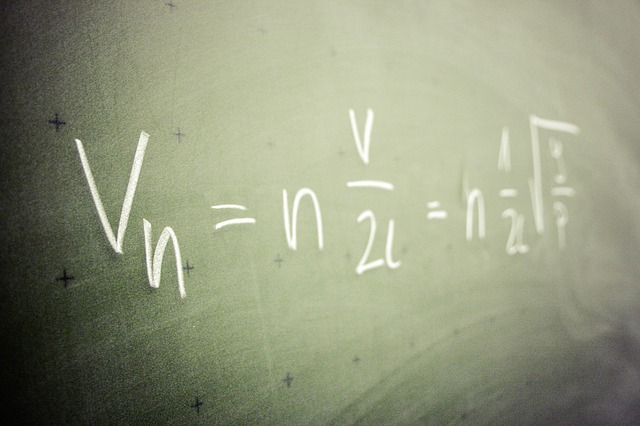

Alcune formule applicate al mutuo, due modi differenti di calcolare la rata del mutuo: metodo Finanziario e prassi Bancaria.

Il decreto Bersani ha introdotto la possibilità per il mutuante di stipulare con un' altro mutuatario un nuovo contratto di mutuo con il quale estinguere il mutuo originario semplicemente trasferendo

l'iscrizione ipotecaria precedente a favore della banca subentrante.

Il decreto Bersani ha introdotto la possibilità per il mutuante di stipulare con un' altro mutuatario un nuovo contratto di mutuo con il quale estinguere il mutuo originario semplicemente trasferendo

l'iscrizione ipotecaria precedente a favore della banca subentrante.